Esa carrera alocada de cierre

de centros de trabajo de la banca postcrisis está siendo manipulada por los

medios de comunicación que prefieren divulgar las mentiras de la patronal que

ponerse a investigar y contar la verdad. En CSICA

no vamos a hacer un trabajo general sobre el sector pero sí nos

disponemos a desvelar la verdad de lo que está sucediendo en LBK y en los

territorios naturales del Banco.

Nuestro interés es que la plantilla de LBK conozca la verdad sobre su futuro y por qué se están tomando determinadas decisiones. La metodología es desmontar alguna de las explicaciones que están proporcionando sus dirigentes que, como veremos, nada tienen que ver con la realidad.

1. LBK cierra

Oficinas porque todos cierran Oficinas.

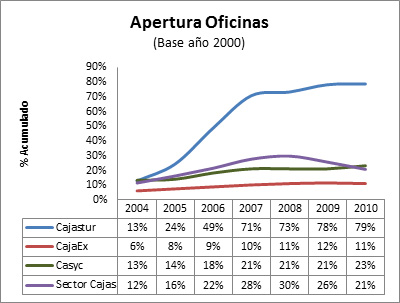

Debemos aquí comenzar por el principio, y es saber de dónde venimos. En el Gráfico adjunto podemos ver cómo la política de expansión de la red de Oficinas fue absolutamente distinta en los años previos a la fusión en LBK. Tomando como base el parque de Oficinas existente en cada entidad fusionada el año 2000, podemos ver cómo mientras el número de Oficinas de Caja de Extremadura y de Caja Cantabria crecía en sintonía con el sector de Cajas de Ahorros, incluso por debajo de sus cifras antes de la crisis, Cajastur crecía de forma desmesurada (de 201 Oficinas en el año 2000 a 359 en el año 2010).

Tan desmesurado era su

crecimiento que, incomprensiblemente, siguió creciendo después de la crisis

financiera de 2008 de tal suerte que mientras el Sector cerraba más de 1.700 Oficinas,

los dirigentes de Cajastur seguían abriéndolas, incluso 2 años después del

comienzo de la crisis.

A cierto político la población española le penalizó duramente en las elecciones por no haber visto venir la crisis. El error estratégico de los dirigentes de Cajastur, sin embargo, fue premiado con la dirección, no de uno, sino de dos Bancos.

Error estratégico que ahora debemos pagar entre todos con cierres masivos de Oficinas de forma extemporánea con el sector. ¿Por qué debíamos suponer que entonces se equivocaron gravemente y ahora iban a acertar?.

Efectivamente, también a la hora del cierre de Oficinas estos dirigentes han manejado estrategias y números distintos de los del Sector Cajas de Ahorros. Y ahí tenemos mucho que ver los trabajadores. Fijaos cómo mientras el Sector caía de forma importantísima en el año 2013 (cerró 8.000 Oficinas desde el 2010) en LBK los mismos estrategas de Cajastur estaban ocupados innovando en el sistema financiero: en lugar de cerrar una tercera parte de las Oficinas, prefirieron quitarnos un tercio del salario a los trabajadores, dejando los cierres para 3 años después.

LBK dispone a finales de 2016

prácticamente del mismo número de Oficinas que tenían las Cajas fusionadas en

el año 2000, mientras que el Sector Cajas tenía 6.400 Oficinas menos. Pero lo

que de verdad debe ocuparnos no es el número de Oficinas, sino lo que su cierre

supone en términos de empleo.Veamos cómo ha evolucionado el empleo comparado

tras la crisis financiera de 2008.

La caída del empleo en LBK es inferior a la registrada por el Sector Cajas. La explicación es sencilla, ya que como hemos visto, mientras el Sector cerraba Oficinas, LBK reducía los salarios, aunque para justificarlo sostenía que mantenía el empleo (y CCOO que negociaba tiempo libre).

|

¿Y qué sucedió con el coste laboral en el Sector Cajas?. Rebajar el coste laboral es una de las medidas esenciales para conseguir el objetivo que hemos dicho. Rebajar los costes laborales unitarios de la forma que sea: reduciendo el salario, despidiendo barato, pasándole la bola al SEPE (o las Mutuas), externalizando trabajos a mileuristas, etc.

Pues lo que sucedió fue que el coste laboral medio del Sector Cajas creció un 8% (5,5 miles €) en el periodo 2008-2016, periodo postcrisis, mientras que el coste laboral medio de LBK descendió en un 16% (casi 10 miles €) y la explicación, una vez más, ha sido que unos se gastaban el dinero en incentivar las bajas mientras que los dirigentes que se equivocaron en la estrategia de aperturas y cierres de Oficinas, lo “arreglaron” metiéndonos la mano en el bolsillo a todos, algo que gracias a nuestros conspicuos sindicalistas de clase (que son los que tenían que estar echando estas cuentas) va a seguir ocurriendo hasta finales de 2019.

¿A que de esto no os hablan

en los briefing ni en la Intranet?.

La verdad os hará libres (Juan 8.31 -38)