Seguimos hablando con cifras, seguimos informando a la plantilla y

seguiremos explicándoles que existen otras formas de gestionar plantillas.

Traemos hoy a colación a quien estuvo a punto de ser nuestra socia, unión que por

diferencias de estilo no llegó a cuajar.

Nos estamos refiriendo a Ibercaja, que como sabéis absorbió a Caja3, y

quien con unos números muy similares a Liberbank sin embargo está tomando

medidas estructurales en lugar de meter la mano en el bolsillo a los

trabajadores. Es fácil concluir que de esta manera su plantilla estará mucho

más motivada para hacer frente a la dura competencia en un entorno financiero adverso

como el que estamos viviendo.

Efectivamente el pasado 4 de Abril el diario aragonés “El heraldo

de Aragón” informaba que Ibercaja ha

propuesto a los Sindicatos su segundo ERE con prejubilaciones para unos 200

trabajadores. El primero fue el año 2013 y alcanzó a otros 275 trabajadores con

la firma de CCOO, UGT y CSICA, Sindicato éste último que cuando le proponen

cosas serias reacciona de forma seria. Sorprende que CCOO y UGT, y ante dos

perfiles empresariales similares, reaccionen de forma tan distinta, en unos

proponiendo y firmando prejubilaciones para aligerar la eficiencia y en otros,

aligerando el bolsillo de los trabajadores para mejorar los resultados de los

accionistas.

Ya hemos explicado, y seguiremos haciéndolo, que la alternativa

“civilizada” para resolver un asunto puramente estructural (el incorrecto

dimensionamiento de plantilla) la solución habitual es prejubilar a algunos y

respetar el sueldo de todos los demás. La “solución Menéndez” (y de los

firmantes) es prejubilar en la práctica (al 70% del salario a muchos) y además

seguir trabajando, incluso por las tardes. O prejubilar informáticos a la chita

callando, que de esto hablaremos en otro momento.

Entretanto, en el mismo fin de semana los analistas de BBVA, unos

aprendices al lado de los de CCOO y UGT de Liberbank, han vuelto a situar en

1,2 euros el valor objetivo de la acción del Banco, es decir, con un recorrido

al alza de un 40%. Dice el digital “Capital Madrid”, especialista en Bolsa: “Con el argumento del atractivo de la historia de reestructuración que

está protagonizando el grupo liderado por Caja Asturias, BBVA fija un precio

objetivo de 1,20 euros por acción, lo que implica un potencial de revalorización

de alrededor del 40% desde los niveles actuales.”

O sea, que según los analistas expertos todo ello se debe a la “historia de

reestructuración”, historia que, como muy sabéis, protagoniza

nuestro bolsillo. Mientras, parece que algunos se han instalado en la coherencia

de “como me equivoqué voy a seguir

diciendo a todo el mundo que esto está muy mal”.

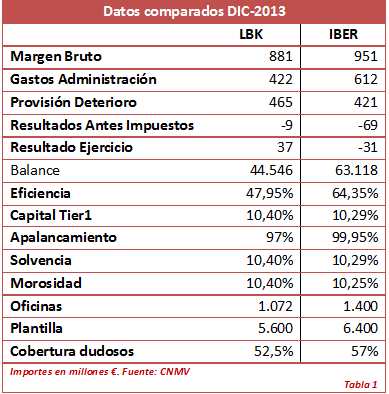

Os adjuntamos una Tabla en la que puede verse que Liberbank e Ibercaja

presentan fotos muy parecidas en aspectos financieros. En otros aspectos ya

sabemos que no.

Estos son los datos, nuestras las conclusiones.

ResponderEliminarEstá claro que al igual que las demás entidades los problemas estructurales de esta empresa pasan, sin lugar a dudas, por despidos pactados o prejubilaciones todo lo que nos empeñemos en que no sea así llevará a despedir a los más jóvenes y más baratos, como ya indicó en más de una ocasión nuestro prócer MMM ¿creéis que le temblará la mano en ello?

Que nos expliquen cocougtcsif que va a suceder cuando expire el ERTE o lo anule la AN.

Ánimo compañeros de momento sois los únicos que ponéis datos encima de la mesa. A quien no le gusten que ponga otros. Me gustaría tener la oportunidad de cuestionarlos.